רגע אחרי שמבצע שומר החומות מאחורינו ובתקווה שלא יהיה סבב נוסף או לפחות יהיה רחוק ככל הניתן, ננסה בכתבה זו לרכז עבורכם מידע לגבי הכיסוי הביטוחי במקרה של נזק רכוש מה מכוסה ומה האפשרויות השונות.

לפי חוק מס רכוש ישנו פיצוי עבור פגיעה ברכוש בעת נזקי מלחמה לפי ההגדרה בחוק:

"נזק מלחמה" – נזק שנגרם לגופו של נכס עקב פעולות מלחמה על-ידי הצבאות הסדירים של האויב או עקב פעולות איבה אחרות נגד ישראל או עקב פעולות מלחמה על-ידי צבא הגנה לישראל;

בשני העשורים האחרונים המדינה מבחינה בין מבצע לבין מלחמה מסיבות רבות, כחלק מזה גם בביטוח הדירה קיים שוני בין ההגדרה לנזק טרור לבין נזק מלחמה. במבצעים האחרונים ובמבצע שומר החומות המדינה לקחה אחריות על נזקי הרכוש שנגרמו עקב הלחימה גם ללא הגדרה של מלחמה.

חשוב להבין כי בפוליסת הדירה הסטנדרטית ( מבנה / תכולה / משכנתא ) בכל חברות הביטוח ישנו חריג עבור טרור ו/או מלחמה ועבור טרור ניתן בחלק מהחברות לרכוש הרחבה מיוחדת.

כאשר ישנו נזק אשר מכוסה על ידי המדינה הגוף האחראי על הפיצוי הוא מס רכוש.

דגשים חשובים לגבי התשלום של מס רכוש

- מס רכוש משלם לפי ערך ריאלי ולא ערך כחדש (שונה מפוליסת התכולה לרוב)

- אין כיסוי עבור כסף מזומן ו/או המחאות

- אין כיסוי עבור תכשיטים , חפצי עתיקות ו/או אומנות

- ביטוח המבנה יוגדר לפי הערכת שמאי.

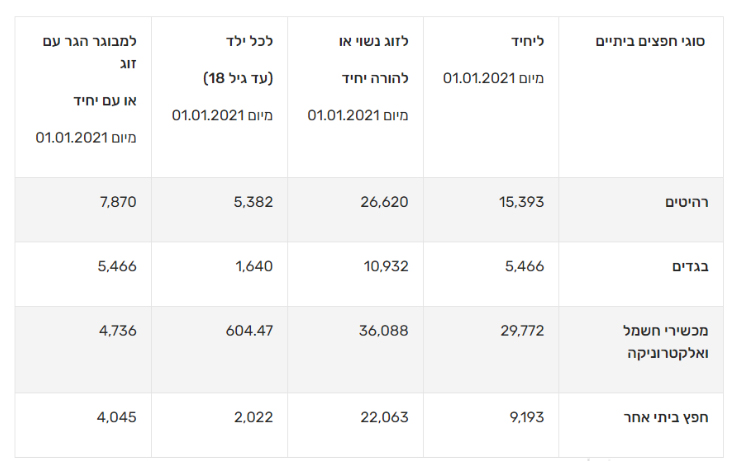

להלן סכומי הפיצוי עבור תכולת הבית (מתוך אתר רשות המיסים)

- לרכוש ביטוח דרך מס רכוש

- הרחבה בפוליסה הפרטית

הרחבת ביטוח התכולה דרך מס רכוש

- ניתן לבצע הרחבה מעל הסכומים הקבועים בטבלה מעלה ועד שווי כולל של 919,306 ₪

- עלויות נמוכות יחסית – שיעור של 0.3% מסכום הביטוח.

- ניתן לבצע באתר של רשות המיסים – מצ"ב קישור

- מטבחים, מזגנים, פרקטים מוגדרים כצמודי מבנה ומבוטחים בביטוח המבנה.

- הביטוח דרך מס רכוש נכנס לתוקף לאחר תשלום הפרמיה.

- הביטוח תקף מיום התשלום עד לתאריך 31/12 לאותה שנה.

הרחבה לטרור בביטוח הדירה הפרטי

- הרחבה לנזקי טרור מעניקה כיסוי לנזק שיגרם לרכוש בבעלות המבוטח מעבר לסכומי הפיצוי של מס רכוש (לפי ההגדרות הפוליסה).

- בזמן מבצע שומר חומות חברות הביטוח הקפיאו את הרחבה זו.

- יש חובת הוכחה על המבוטח כי הנזק נגרם מטרור (אישור ממס רכוש או משטרת ישראל).

- תנאי הפוליסה וההגדרות של טרור ו/או מלחמה מוגדרים בתנאי הפוליסה – יש לבחון לפי כל חברה והתנאים המפורטים.