אובדן כושר עבודה.. מה זה אומר ולמה זה חשוב לנו?

אובדן כושר עבודה הוא מצב אשר אדם מאבד את יכולתו לעבוד ולהתפרנס באופן מלא או חלקי, כתוצאה מתאונה או מחלה.

ברגעים כאלו חשוב להבין איך אנו יכולים להמשיך להחזיק את משק הבית עם ההוצאות השוטפות והוצאות נוספות שיכולות להתווסף לאור הסיטואציה המורכבת.

ביטוח עבור אובדן כושר עבודה נועד להבטיח תשלום קצבה חודשית בגובה של עד 75% מהשכר.

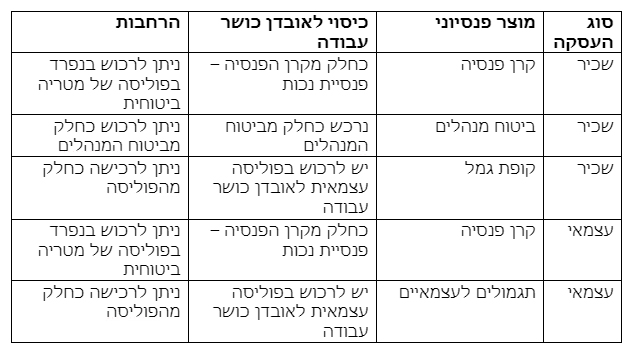

ביטוח אובדן כושר עבודה הוא חלק בלתי נפרד מהתכנון הפנסיוני וניתן לביצוע באחת מהאפשרויות הבאות:

- קרן פנסיה – מוגדר כפנסיית נכות

- ביטוח מנהלים

- פוליסה פרטית לאובדן כושר עבודה

כאשר מבצעים התאמה עבור החיסכון הפנסיוני יש לוודא ולהתאים את כיסוי אובדן כושר העבודה בביטוח בהתאם לשכר, תפקיד והרחבות לכיסוי הבסיס.

מה הן ההרחבות לכיסוי הבסיס

לדוגמא:

ביטול קיזוז מגורם ממשלתי (ביטוח לאומי לדוגמה)

כיסוי הבסיס לאובדן כושר עבודה יקזז תשלום קצבה מגורם ממשלתי.

דוגמה להסבר – בעת תאונת עבודה אשר נקבע תשלום קצבה חודשית, אדם עם שכר מבוטח של 10,000 ₪, הכיסוי לאובדן כושר עבודה לפי 75% = 7,500 ₪.

נקבעה קצבה מטעם ביטוח לאומי ע"ס 2,500 ₪. ביטוח אובדן כושר העבודה יקזז את גובה הקצבה של ביטוח לאומי וישלים למעשה רק 5,000 ₪ על מנת להשלים לפיצוי של 7,500 ₪ אשר נרכש.

בעת רכישת הרחבה של ביטול קיזוז לא תקוזז הקצבה של ביטוח לאומי.

הגדרה לעיסוק ספציפי

ההגדרה בכיסוי הבסיס – פגיעה ביכולת לעבוד במקצוע אשר עבדת לפני או בכל עיסוק אחר התואם את השכלתך, ניסיונך וכישוריך, כלומר בכיסוי הבסיס אין הגדרה לעיסוק ספציפי.

דוגמה להסבר – מרצה במוסד אקדמאי עם שכר של 10,000 ₪ עם כיסוי של 75% לאובדן כושר עבודה = 7,500 ₪. איבד את היכולת לדבר מול קהל גדול, קרן הפנסיה יכולה לשלוח את אותו אדם לעבודה בכל עיסוק אחר לפי הגדרת הפוליסה.

ההרחבה לעיסוק ספציפי נרכשת עבור עיסוק / מקצועות אשר הוגדרו מראש.

שימו לב

- הכיסוי הבסיס לאובדן כושר עבודה שונה בין קרן הפנסיה "פנסיית נכות" לבין כיסוי בביטוח המנהלים או בפוליסה פרטית – במידה ורוצים לרכוש הרחבות לקרן הפנסיה יש לבצע בפוליסה נפרדת הנקראת "מטריה ביטוחית"

- קיימות הרחבות נוספות אשר יש לבחון נקודתית בייעוץ

איזה מוצר מתאים לי? בהתאמת כיסוי של אובדן כושר עבודה יש להתייחס לכמה היבטים:

- הגדרה של שכיר / עצמאי

- מוצר החיסכון הפנסיוני

- הגדרת העיסוק

** שכיר בעל שליטה – יש לבחון כל סיטואציה לפי הפרטים השונים (חלק מתכנון תיק פנסיוני)

לסיכום

חשוב מאד לוודא שאתם מכוסים כמו שצריך לכל מקרה, יש לשים לב לסוג המוצר הפנסיוני, גובה הכיסוי לאובדן כושר עבודה וההרחבות הנדרשות. טיפול מקדים והתאמת הביטוח יכול להיות עולם ומלואו עבורכם בעת תביעת אובדן כושר עבודה.

רון זלדמן.